الفاتورة الضريبية: تعريفها، شروطها، أركانها وكيفية استخراجها

هل تساءلت يوماً إذا كانت فواتيرك الحالية تحمي عملك قانونياً، أم أنها قد تعرّضك لبعض التحديات؟ تُعد الفاتورة الضريبية من أهم المستندات المالية التي تعتمد عليها الشركات والمؤسسات والأفراد في تنظيم عمليات البيع والشراء. فهي لا تقتصر على توثيق المعاملات التجارية فحسب، بل تمتد لتشمل إثبات قيمة الضريبة المستحقة والالتزام بالمتطلبات القانونية والتنظيمية. ومع التوسع في الأنظمة الرقمية وتطور إجراءات الفوترة، أصبحت معرفة ما هي الفاتورة الضريبية وآلية إصدارها أمراً ضرورياً لكل من أصحاب الأعمال والمحاسبين ورواد المشاريع.

ومن هنا، يتساءل الكثيرون عن كيفية إصدار فاتورة ضريبية، وما هي البيانات التي يجب أن تتضمنها وشروطها المعتمدة، إضافة إلى الفرق بين الفاتورة الضريبية والفاتورة العادية. في هذا الدليل الشامل، سنوضح لك كل ما تحتاج معرفته حول الفاتورة الضريبية وكيفية استخراجها بطريقة صحيحة، إلى جانب توضيح الفروقات الأساسية بينها وبين الفاتورة العادية.

ما هي الفاتورة الضريبية؟

الفاتورة الضريبية هي مستند رسمي يصدره البائع عند إتمام عملية بيع سلعة أو تقديم خدمة خاضعة للضريبة، ويُستخدم لإثبات هذه العملية بشكل قانوني أمام الجهات المختصة. وتُعد هذه الفاتورة أداة أساسية في النظام الضريبي، لأنها توضح قيمة المبلغ قبل الضريبة، ونسبة الضريبة المطبقة، والمبلغ الإجمالي النهائي الذي يدفعه العميل.

وبشكل مبسط، فهي ليست مجرد إثبات بيع، بل وثيقة مالية وتنظيمية تُسجَّل من خلالها تفاصيل المعاملة التجارية بطريقة دقيقة وشفافة، بما يضمن التزام المنشأة بالأنظمة الضريبية المعمول بها. كما أنّها تُمكّن الجهات الضريبية من تتبع العمليات التجارية، وتساعد الشركات على تنظيم حساباتها بشكل أفضل، إضافة إلى أنها تُستخدم لأغراض التدقيق الضريبي وتنظيم القيود المحاسبية.

أبرز أركان الفاتورة الضريبية لتكون معتمدة وصحيحة

تتكوّن الفاتورة الضريبية من مجموعة من الأركان الأساسية التي لا يمكن أن تكون الفاتورة صحيحة قانونياً بدونها، حيث تضمن هذه البيانات توثيق العملية التجارية بشكل واضح ودقيق، وتساعد في الامتثال للمتطلبات الضريبية. وفيما يلي أهم أركان الفاتورة الضريبية:

- اسم البائع والمشتري: يوضح هوية الأطراف المشاركة في العملية التجارية، سواء كان البيع بين شركة وعميل أو بين منشأتين.

- الرقم الضريبي: رقم تسجيل المنشأة لدى دائرة ضريبة الدخل والمبيعات، ويُعد عنصراً أساسياً في أي فاتورة ضريبية رسمية.

- تاريخ الإصدار: يحدد تاريخ إصدار الفاتورة، وهو مهم لتوثيق العملية وربطها بالفترة الضريبية الصحيحة.

- وصف السلع أو الخدمات: يتضمن شرحاً واضحاً لما تم بيعه أو تقديمه؛ لضمان الشفافية والدقة في التعاملات.

- السعر قبل الضريبة: يمثل قيمة السلع أو الخدمات قبل إضافة الضريبة، وهو الأساس الذي تُحسب عليه الضريبة.

- قيمة الضريبة: توضح المبلغ المضاف كضريبة وفق النسبة المعتمدة من الجهات الضريبية.

- الإجمالي النهائي: هو المبلغ الكلي الواجب دفعه بعد إضافة الضريبة إلى السعر الأساسي.

أهم شروط الفاتورة الضريبية لضمان قبولها واعتمادها

تخضع الفاتورة الضريبية لمجموعة من الشروط الأساسية التي يجب عليك الالتزام بها لضمان صحتها القانونية واعتمادها ضمن الأنظمة الضريبية. فيما يلي أهم هذه الشروط:

1- أن تكون صادرة من جهة مسجلة ضريبياً

يجب أن تصدر الفاتورة الضريبية من منشأة أو فرد مسجل لدى دائرة ضريبة الدخل والمبيعات، حيث لا تُعتبر الفاتورة صالحة إذا صدرت من جهة غير مسجلة، لأن التسجيل الضريبي هو الأساس لاعتماد أي فاتورة ضريبية بشكل قانوني.

2- وجود رقم فاتورة غير مكرر

من المهم أن تحمل كل فاتورة رقماً تسلسلياً فريداً وغير مكرر، لضمان سهولة التتبع ومنع التلاعب أو التكرار في السجلات المالية، وهو شرط أساسي في أنظمة الفوترة الحديثة، خاصة الإلكترونية.

3- تضمين جميع الأركان الأساسية

من الضروري أن تحتوي الفاتورة على جميع الأركان التي سبق ذكرها في هذا المقال، مثل بيانات البائع والمشتري، الرقم الضريبي، تفاصيل السلع أو الخدمات، وقيمة الضريبة والإجمالي النهائي، حتى تكون معتمدة بشكل صحيح.

4- الالتزام بتعليمات هيئة الضرائب

إحدى أبرز شروط الفاتورة الضريبية، حيث يجب أن يتم إعداد وإصدار الفاتورة وفقاً للتعليمات الصادرة عن دائرة ضريبة الدخل والمبيعات، بما يشمل شكل الفاتورة وطريقة احتساب الضريبة وآلية حفظ السجلات، لضمان الامتثال القانوني.

5- إصدارها ضمن المدة الزمنية المحددة

يجب إصدار الفاتورة في وقت العملية أو خلال المدة التي يحددها النظام الضريبي، بحيث يتم توثيق البيع في نفس الفترة الضريبية وعدم تأجيله بشكل مخالف للتعليمات.

6- وضوح البيانات وعدم وجود أخطاء

من المهم أن تكون جميع المعلومات الواردة في الفاتورة واضحة ودقيقة وخالية من الأخطاء، لأنّ أي خطأ قد يؤثر على صحتها القانونية والمحاسبية.

كيفية عمل فاتورة ضريبية واستخراجها خطوة بخطوة

لإنشاء فاتورة ضريبية بشكل صحيح ومعتمد، لا بد من اتباع مجموعة خطوات منظمة تضمن إصدار فاتورة متوافقة مع الأنظمة الضريبية وتحتوي على جميع البيانات المطلوبة. فيما يلي خطوات عمل فاتورة ضريبية واستخراجها:

1- التأكد من التسجيل الضريبي للمنشأة

قبل البدء بإصدار أي فاتورة ضريبية، يجب التأكد من أن المنشأة مسجلة لدى دائرة ضريبة الدخل والمبيعات وتحمل رقماً ضريبياً سارياً، إذ يُعدّ هذا التسجيل هو الأساس الذي يسمح لك قانونياً بإصدار فواتير ضريبية معتمدة، وبدونه لا يمكن اعتبار الفاتورة رسمية أو مقبولة ضمن النظام الضريبي.

2- اختيار نظام الفوترة المناسب

بعد التأكد من التسجيل، عليك اختيار طريقة إصدار الفاتورة، سواء من خلال نظام محاسبي داخلي أو عبر أنظمة الفوترة الإلكترونية المعتمدة مثل نظام الفوترة الوطني. يساعد هذا النظام في تنظيم عملية إصدار الفواتير وضمان التزامها بالمعايير المطلوبة.

3- إدخال بيانات الفاتورة الأساسية

في هذه المرحلة يتم إدخال جميع بيانات الفاتورة الضريبية، مثل اسم البائع والمشتري، الرقم الضريبي، تاريخ الإصدار، ووصف السلع أو الخدمات. تشكل هذه البيانات الأساس الذي تعتمد عليه الفاتورة لضمان دقتها ووضوحها.

4- احتساب القيم المالية والضريبة

تتطلّب هذه الخطوة إدخال السعر قبل الضريبة لكل سلعة أو خدمة، ثم حساب قيمة الضريبة وفق النسبة المعتمدة، وأخيراً الوصول إلى الإجمالي النهائي. تكمن أهمية هذه الخطوة في أنها تعكس القيمة المالية الحقيقية للمعاملة وتضمن لك صحة فاتورة المبيعات الضريبية.

5- مراجعة الفاتورة والتأكد من دقتها

قبل اعتماد الفاتورة، تذكر من مراجعتها بدقة للتأكد من خلوها من الأخطاء في البيانات أو الحسابات. أي خطأ قد يؤثر على صحتها القانونية ويؤدي إلى مشاكل محاسبية أو ضريبية لاحقاً.

6- إصدار الفاتورة وحفظها

بعد أن تتأكد من صحة جميع البيانات، يمكنك إصدار الفاتورة رسمياً وتسليمها للعميل، مع الاحتفاظ بنسخة منها داخل النظام أو الأرشيف المحاسبي. هذه الخطوة ضرورية لأغراض التدقيق والمتابعة الضريبية المستقبلية.

ما هو الفرق بين الفاتورة الضريبية والفاتورة العادية؟

يكمُن الفرق بين الفاتورة الضريبية والفاتورة العادية في الغرض من كل منهما والبيانات التي تتضمنها ومدى اعتمادها ضمن الأنظمة المحاسبية والضريبية. فعلى الرغم من أن كلا النوعين يُستخدم لإثبات عملية بيع أو تقديم خدمة، إلّا أنّ هناك فروقات جوهرية يجب معرفتها، خاصة لأصحاب الأعمال والشركات:

- من حيث التعريف: الفاتورة الضريبية هي مستند رسمي يصدر من جهة مسجلة ضريبياً، ويتضمن تفاصيل الضريبة المستحقة على السلعة أو الخدمة. أما الفاتورة العادية فهي مستند يثبت عملية البيع أو الدفع، دون الحاجة إلى إظهار بيانات ضريبية مفصلة.

- من حيث البيانات والمحتوى: تحتوي الفاتورة الضريبية عادةً على الرقم الضريبي، قيمة الضريبة، السعر قبل الضريبة، والإجمالي النهائي بعد إضافتها، إلى جانب باقي البيانات الأساسية. في المقابل، قد تكتفي الفاتورة العادية بذكر اسم المنتج أو الخدمة والسعر الإجمالي فقط.

- من حيث الاستخدام القانوني: تُستخدم الفاتورة الضريبية لأغراض الامتثال الضريبي والتقارير المالية والتدقيق المحاسبي، بينما تُستخدم الفاتورة العادية غالباً كإثبات دفع أو إيصال شراء في المعاملات اليومية.

- من حيث الجهة المصدرة: غالباً ما تصدر الفاتورة الضريبية من منشآت أو شركات مسجلة ضريبياً وملزمة بإصدارها وفق النظام، بينما يمكن أن تصدر الفاتورة العادية من جهات غير مسجلة ضريبياً بحسب طبيعة النشاط.

وباختصار، فإن الفرق بين الفاتورة الضريبية والفاتورة العادية يتمثل في أن الأولى أكثر رسمية وشمولاً وترتبط بالأنظمة الضريبية، بينما الثانية أبسط وتُستخدم لإثبات المعاملة المالية بصورة عامة.

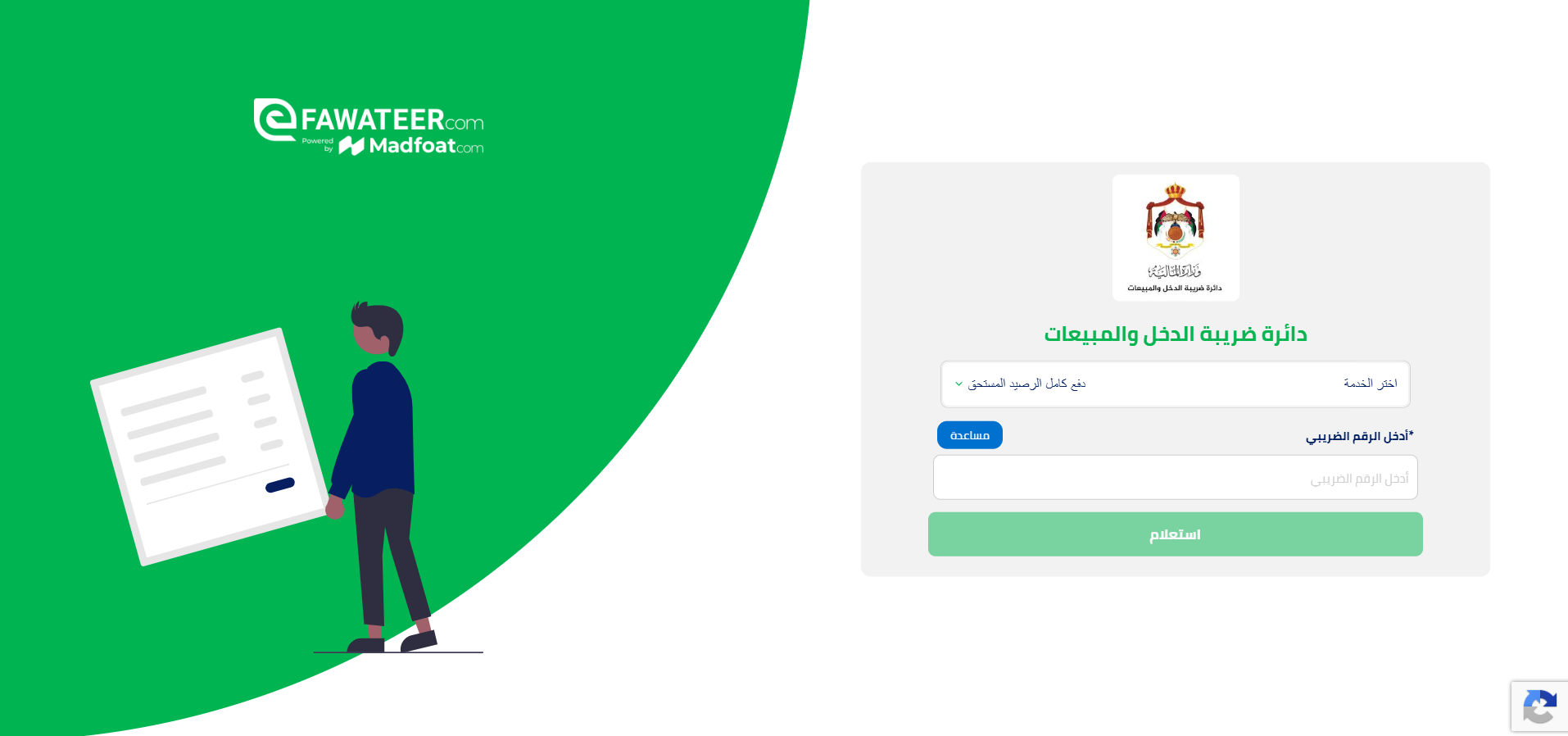

دفع الفاتورة الضريبية عبر إي فواتيركم بسهولة وأمان

يمكنك سداد الفاتورة الضريبية خلال دقائق وبكل أمان من خلال نظام إي فواتيركم (eFAWATEERcom)، سواء عبر الموقع الإلكتروني أو تطبيق الهاتف، حيث يوفر لك نظام إي فواتيركم طريقة سريعة لتسديد فواتيرك ومستحقاتك دون الحاجة إلى زيارة الفروع أو الانتظار، مما يجعل إدارة المدفوعات أكثر سهولة ومرونة للأفراد والشركات.

1- قم بتسجيل الدخول إلى النظام: بعد إنشاء حساب لك على منصة إي فواتيركم، قم بتسجيل الدخول إليه.

2- اختيار المفوتر: من قائمة الخدمات الموجودة على يمين الشاشة، اختر قسم حكومي، ثم حدّد دائرة ضريبة الدخل والمبيعات.

3- تحديد نوع الخدمة: اختر نوع الضريبة أو الخدمة المطلوب سدادها، بحسب نوع الفاتورة الضريبية المستحقة.

4- إدخال بيانات السداد: أدخل رقم الفاتورة أو الرقم الضريبي أو رقم أمر القبض المطلوب لإظهار قيمة المبلغ المستحق بدقة، وذلك بحسب نوع الخدمة التي اخترتها.

5- إتمام عملية الدفع: اختر طريقة الدفع المناسبة، سواء من خلال البطاقة الائتمانية أو باي بال وغيرها من الطرق، ثم أكمل عملية السداد

أبرز الأسئلة الشائعة حول الفاتورة الضريبية

إليك إجابات أكثر أسئلة المستخدمين شيوعاً حول الفاتورة الضريبية:

1. كم مدة الاحتفاظ بالفاتورة الضريبية؟

يُنصح بالاحتفاظ بالفواتير الضريبية والسجلات المرتبطة بها للمدة التي يحددها القانون أو التعليمات الضريبية المعمول بها، وذلك لأغراض المراجعة والتدقيق المحاسبي عند الحاجة.

2. هل الفاتورة الإلكترونية تُعتبر فاتورة ضريبية رسمية؟

نعم، إذا تم إصدارها من خلال نظام معتمد وتضمنت جميع البيانات المطلوبة نظامياً، فإن الفاتورة الإلكترونية تُعد فاتورة ضريبية رسمية ولها نفس القيمة القانونية المعترف بها وفق الأنظمة السارية.

3. هل يمكن إصدار فاتورة ضريبية يدوياً أم يجب أن تكون إلكترونية؟

يعتمد ذلك على طبيعة النشاط التجاري والتعليمات السارية في البلد أو القطاع المعني. في بعض الحالات يمكن إصدار الفاتورة يدوياً إذا استوفت الشروط المطلوبة، بينما قد تُلزم بعض الأنظمة باستخدام الفوترة الإلكترونية أو أنظمة معتمدة لإصدار الفواتير بشكل رسمي.

4. ماذا يحدث في حال عدم إصدار فاتورة ضريبية عند البيع؟

قد يؤدي عدم إصدار الفاتورة الضريبية في الحالات التي تتطلب ذلك إلى مخالفات أو غرامات، إضافة إلى مشكلات محاسبية وصعوبة في توثيق العمليات المالية بشكل صحيح. لذلك يُنصح بالالتزام بإصدار الفواتير وفق التعليمات المعتمدة.

إن الالتزام بإصدار الفاتورة الضريبية بالشكل الصحيح لم يعد مجرد إجراء روتيني، بل أصبح خطوة مهمة تعكس احترافية العمل وتضمن لك نظاماً مالياً مستقراً وواضحاً.

ولأن السرعة في إنجاز المعاملات أصبحت ضرورة اليوم، يمنحك نظام إي فواتيركم وسيلة سهلة وآمنة لدفع الفواتير والالتزامات الحكومية إلكترونياً دون تعقيد أو انتظار. ابدأ اليوم باستخدام إي فواتيركم واختصر الوقت والجهد بتجربة دفع أسرع، وأكثر راحة وملاءمة لاحتياجاتك.

إليك المزيد: طريقة دفع رسوم الجامعة أونلاين عبر إي فواتيركم بسرعة وأمان